ACマスターカードは消費者金融のアコムが発行・運営しているクレジットカードです。

独自の審査基準や「リボ払い専用」など他にない個性を持っており、アコムならではの審査基準に期待したい方には適したクレジットカードと言えるでしょう。

今回はそんなACマスターカードについて、メリット・デメリットをまとめました。最短即日で発行するための申し込み手順も詳しくご紹介します。

目次

アコムのクレジットカード「ACマスターカード」を作る5つのメリット

それでは早速、「ACマスターカード」のメリットについてご紹介します。

①「消費者金融の審査基準」で発行されるカードだから審査不安があっても作りやすい

ACマスターカードは消費者金融のアコムが発行しています。

そのため、信販系や銀行系などのクレジットカードとは異なる独自の審査基準で審査が行われます。

現在の収入や他社からの借入状況などを重視していると考えられるため、一般的なクレジットカードの審査に自信が無い方でも発行できる可能性があります。

②アコムの自動契約機(むじんくん)に行けば、土日でもクレジットカード即日発行

ACマスターカードは最短即日でカード発行ができます。

自動契約機に来店すれば、申し込みの当日にクレジットカードを受け取ることができます。

★アコムの一部の店舗では受け取りができませんので、ご注意ください。

お近くの店舗情報は、アコム公式サイトより確認可能です。

★郵送でのカード受取も可能です。

この場合は申し込み~本カード到着まで、1週間ほどの日数が掛かります。

③店舗でカードを受け取れば自宅への郵送物なし

アコムは消費者金融のため、自宅にアコム名義で郵送物が届くことを不安に思うかもしれません。

しかし無人店舗でカードを作った場合、郵送物が届くことはありません。

利用明細の受け取り方法にもWEB明細書(電子交付)を選べば、自宅への郵送物が届くことはなくなります。

また郵送でカードを受け取る場合であっても、名義は「ACサービスセンター」となっており、封筒の表面に「アコム」の文字は記載されていません。

★ただし店舗でカードを受け取った場合でも、支払いの延滞を続けた場合などには自宅に督促状が届く場合があります。

(これはアコムに限らず、どのカード会社であっても同様)

④年会費は永年無料

ACマスターカードの年会費は無料です。

クレジットカードによっては年会費が掛かってしまうカードがあります。また、キャンペーンなどで初年度の年会費は無料でも、2年目以降に年会費が必要となるものもあります。

ずっと年会費がかからないカードであれば、持っていて負担になりません。

⑤Mastercardブランドだから使い方は一般のクレジットカードと同じ:国内外の多くのお店でショッピング&キャッシングが可能

ACマスターカードの国際ブランドはMastercardです。

国内外のMasterCard加盟店で利用できます。

またMastercardブランドのおかげで海外ATMを使った現地通貨のキャッシングにも対応しています。

諸手数料のことを考えると、空港の両替サービスよりキャッシングの方が負担を抑えられることも珍しくはありません。

★アコムのローン専用カードにはMastercardブランドが付いていません。

そのため、海外キャッシングもできません。

ACマスターカードが「怖い」と言われる理由は?

ACマスターカードが「怖い」と言われているのは何故なのでしょうか。

ここからはその理由を推測し、解説していきます。

①消費者金融が発行しているクレジットカードだから

「ACマスターカード」への入会を不安に思う方が多いのは、発行元が消費者金融であるためでしょう。

確かにアコムの主要業務はキャッシングサービスであることは事実です。

しかしアコムは三菱UFJフィナンシャル・グループの金融機関であり、その意味では「三菱UFJニコス」と変わりありません。

また消費者金融業界は、2000年台の度重なるトラブルを受けて、業界のクリーンアップに勤めています。

当然「第三者への請求」「訪問取り立て」などが行われることはありませんし、現在のアコムそのものに、「怖い」と言われる要素はないでしょう。

②支払い方法が「リボ払い」のみだから

ACマスターカードは、毎月の支払い方法が「リボ払い」のみとなっています。そのため、すべての支払いが、自動的に定額分割払いとなります。

リボ払いが怖いのは、リボルビング残高に応じた手数料がかかることにより支払いが長期化しやすく、結果として支払い総額が高額になってしまうからです。

しかし、実はACマスターカードで「実質一括払い」を可能にする方法があります。

手数料がかからないのであれば、一般的なクレジットカードの一回払いと変わりません。

ACマスターカードは決して怖いカードではないのです。

あわせて読みたい

ACマスターカードでリボ払い手数料を0円にする支払い方法について

ACマスターカードの6つのデメリットと注意点

ここからは、ACマスターカードを使うにあたっての6つのデメリットや注意点について説明します。

①リボ払い(定額分割払い)専用で一括払い・分割払いには対応していない

ACマスターカードは「リボ払い」専用クレジットカードです。

店頭で「一回払い」と伝えた場合であっても、自動的にリボ払いが適用されます。

さらに他のリボ払い専用カードと異なり、毎月の引き落とし額を変更する機能もないため、手数料が発生しやすいカードであるのは確かでしょう。

「リボ払い専用」に抵抗を感じるのなら、このカードはおすすめできません。

②利用金額の0.25%が自動キャッシュバックされる

毎月の利用金額の0.25%が自動でキャッシュバックされます。

一般的なクレジットカードと異なりポイントが貯まるわけではなく、キャッシュバックされるのが特徴的です。

クレジットカードを使った金額に対しての還元としては、一般的なクレジットカードの半分~4分の1程度と低い数字となっています。

しかしながら、自動でキャッシュバックが適用されるため、ポイントの有効期限切れや使い忘れの心配がないのはメリットとも言えるでしょう。

③専業主婦や仕事をしていない方は申し込み不可

ACマスターカードは、アコムのカードローンを利用することもできるカードです。

そのため、カードローンの利用ができない専業主婦や仕事をしていない方は申込できません。

カードローンとは現金を借りられるサービスのことです。現金を借りたら、返済が必要となります。本人に収入がないと返済能力がないと見なされるため、カードローンの利用ができず、ACマスターカードの申込もできないのです。

仕事をして収入を得ていること(高校生を除く)

★ちなみに専業主婦の方がキャッシングサービスを利用できないというのは、他のクレジットカード会社でも同様です。

(発行元が銀行である場合などを除く)

④ETCカードや家族カードは発行不可

一般のクレジットカード会社のような「ETCカード」「家族カード」の発行には対応していません。

⑤海外旅行保険の付帯などの特典がない

利用特典と言えるようなサービスや旅行保険は付帯しません。

あくまで「アコムのカードローンにMastercardブランドのショッピング機能が付いた」ものと理解しておきましょう。

★盗難補償はありません。ただし、一般的なクレジットカードに付帯する第三者による不正利用に対する補償はあります。

ACマスターカードの審査基準

ここからは、ACマスターカードの独自の審査基準について解説します。

①独自審査は確かだが、審査がないわけではない

クレジットカードを探している方にとって気になるのは、やはり「ACマスターカード」の審査についてでしょう。

クレジットカードの申し込みにあたって審査は必須です。

消費者金融のアコムが審査しているため、ACマスターカードは独自の審査基準で行われます。ただし、審査がないわけではありません。

②アコムは年収100万円未満の方でも審査通過報告が多く、高収入は不要

それでは実際の審査基準はどのようなものでしょうか?

申し込みは、18歳以上で安定した収入と返済能力がありアコムの基準を満たす人であれば可能です。ただし、高校生は除きます。

申し込みが可能なら審査を受けられるので、審査に通過できる可能性があります。

このことから、申し込み条件は審査基準の一部であると考える事ができます。

これまでに実施した利用者アンケートでは、「年収100万円未満のパート・アルバイト」といった状況の方の審査通過が複数確認されています。

審査に通る上で、高い収入や社会的ステータスが必要でないのは確かでしょう。

③他のクレジットカードの審査に通らない状況でも通過を狙えるかも

ACマスターカードの審査を行っているアコムは、大手消費者金融会社の中でも「一般的なクレジットカードの審査に通過できない状況」の方の審査通過報告が目立ちます。

- 携帯電話料金やクレジットカードで支払いを滞った履歴がある

- 債務整理などの悪い信用情報が消えたばかり

- 40代だが、今までクレジットカードを作ったことがない

クレジットやローン・携帯電話の分割代金などの申込や契約は、個人信用情報機関に登録されており、クレジットカード会社がその人の「信用」を判断するために利用されます。

信用情報が完璧でなかったとしても審査に通過できる可能性があるのは貴重な存在と言えます。

それから、他社カードの審査通過を狙うというのも有効でしょう。

④ACマスターカードの審査に落ちてしまう理由

そんなACマスターカードではありますが、実際のところ審査に落ちてしまう方は少なくありません。

その主な理由は以下の通りです。

- カードローン他社の借入状況が多い

┗特に消費者金融やクレジットカード会社のキャッシング - 破産歴がある

- 信用情報問題+多額の他社借入あり

- 他社ローンの延滞中

- その他複数のマイナス要素の累積

┗低年収+他社借入など - 申込条件を満たしていない

アコムの審査では、他社借入がある場合は審査に通らない可能性がある傾向があります。

また独自の審査基準であっても、破産者や他社延滞中での審査通過は困難です。

ACマスターカードは「カードローンにショッピング機能が付いた」カードです。

審査を行っているのが消費者金融のアコムである影響か、審査基準が一般的なクレジットカードとは異なり、キャッシング機能よりもショッピング機能の審査の方が厳しめに設定されています。

そのため、申込を行ったにも関わらず、「ローン専用カードの発行のみ可能」という審査結果(ショッピング機能なし)となる場合があります。

この場合はそのまま手続きを進めるか、申し込みをキャンセルするか選べます。

勤務先に電話が掛かってくる?ACマスターカードの発行の流れと必要書類

ACマスターカードのベースはあくまでカードローンです。

そのため一般的なクレジットカードとは、発行の流れが一部異なります。

最短で発行する手順は、スマホやパソコンから申し込みをし、自宅から必要書類を提出し、自動契約機(むじんくん)でACマスターカードを受け取る方法です。

ここからはカードを受け取るまでの流れについて見ていきましょう。

①「ACマスターカード」発行の流れ

「ACマスターカード」受け取りの流れは以下の通りです。

ACマスターカード

発行の流れ

※申込確認の電話が入ることが多い

※自動契約機でのカード受取も可

(契約後1週間~)

審査は曜日を問わず、9時〜21時まで行われます。

この時間帯に申し込めば、審査時間は最短30分です。

アコムは原則在籍確認を実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありません。

②契約に必要な書類

申し込みの際は、以下の必要書類を提出する必要があります。

希望する限度額が一定の金額を超える場合は収入を証明する書類を合わせて提出しなければなりません。

★アコム、ネット申し込み時の必要書類

| 本人確認書類(全利用者必須) |

|---|

以下からいずれか1点

※スマホアプリを使い提出する場合 |

| 収入証明書類 ※希望借入限度額50万円超の場合、 他社からの借入額+アコムでの希望限度額が100万円を超える場合などに必要 |

以下からいずれか1点

|

上の書類は「スマートフォンで撮影+アップロード」という形で簡単に提出できます。

③勤務先への在籍確認の電話は原則、実施なし

「在籍確認」とは審査の過程のひとつで、「申込者が申込内容通りの勤務先に勤めていること」を金融機関が確認するものです。

以前は勤務先に電話が掛かってくる形で行われていましたが、現在では勤務先への在籍確認の電話は原則として実施されません。

また、もし実施が必要となった場合も、あなたの同意を得ずに勤務先に電話されることはありません。

ACマスターカードでリボ払い手数料を0円にする支払い方法について

ここからは「ACマスターカード」の支払い方法について解説していきます。

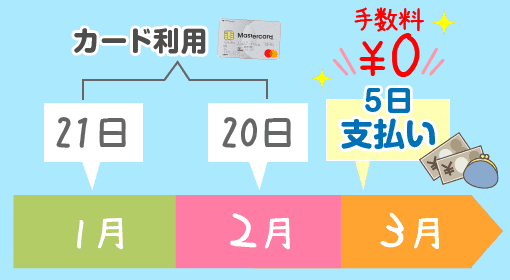

①「前月20日までの利用分を翌5日までに支払う」ことでリボ手数料を0円にできる

ACマスターカードはリボ払い専用のクレジットカードです。そのため、店頭で「一回払い」と伝えても、自動的にリボ払いとして扱われます。

しかしながら、リボ払い手数料を0円にする使い方があります。

それは前月21日~当月20日までの利用分を「翌月5日まで」に全額支払うことです。

ショッピング利用した分の残高は「新規利用残高」と「リボルビング残高」の2種類に分けて管理されています。

「新規利用残高」とは前月21日〜当月20日にショッピング利用した金額のことで、翌月6日になると、その金額は「リボルビング残高」に変更されます。

リボ払い手数料がかかるのは、あくまで「リボルビング残高」が対象のため、ショッピング利用分が「新規利用残高」であるうちに支払いを済ませてしまえば、リボ払い手数料は掛かりません。

つまり、実質的に一回払いと同じように使えます。

請求額は「アコム」のアプリやインターネットサービスから確認可能です。

②支払い方法は「インターネット」が一番簡単、その他ATMや振込も使える

ACマスターカードの支払い方法は4種類あります。ATMからの返済、銀行振込、引き落としなどがありますが、最も簡単なのはインターネットを使った返済でしょう。

アコムのインターネット会員サービスより普段ご利用の銀行へログインすることで、希望額の入金が可能です。このとき振込手数料は発生しません。

手間も手数料も掛けずに支払いを済ませることができます。

★ACマスターカードの支払い方法

| インターネット | 手数料無料 任意の口座から送金 |

|---|---|

| ATM | 取引額が1万円以下なら110円、1万円を超えるなら220円の手数料発生 ┗アコムATMのみは無料 |

| 銀行振込 | 振込手数料は利用者負担 振込~反映にタイムラグが生じることあり |

| 口座振替 | 毎月6日に引き落とし 引き落とし額は変更できない |

③リボ払い利用時の支払期日は「任意の指定日」または「35日ごと」

「前々月21日~前月20日」の支払いを清算せずに6日を迎えた場合、支払い待ちの残高はそのままリボルビング残高(リボ払いの支払い待ち残高)となります。

この場合、「毎月指定日」または「前回の支払いから35日後」までに、支払い待ちの残高に応じた以下の金額を支払う必要があります。

(どちらの支払いシステムを選ぶかは契約時に選択可)

★アコムの毎月の最低返済額の例

| 最終借入時の借入額 | 最低返済額 |

|---|---|

| 5万円 | 3,000円 |

| 10万円 | 5,000円 |

| 20万円 | 9,000円 |

| 30万円 | 13,000円 |

| 40万円 | 12,000円 ※一旦下がる仕様 |

| 50万円 | 15,000円 |

| 75万円 | 23,000円 |

| 100万円 | 30,000円 |

支払い方法はインターネットバンキング・ATM・銀行振込に加え、口座振替(自動引き落とし)を利用可能です。

ただし口座振替の場合、毎月の引き落とし日は「6日」に固定されますのでご注意ください。

おすすめの支払い方法は、「口座振替の登録+5日までにインターネットバンキングで一括支払い」です。

これにより、リボ払い手数料を掛けずに支払いを済ませることを基本としながら、万が一の支払い忘れを防ぐことができます。

★上記の最低支払額は、キャッシングを利用する場合であっても同様です。

④リボ手数料の目安は月あたり「支払い待ちの残高×1.2%」

リボ払い手数料は、リボルビング残高に対して発生します。

リボ払い手数料率(実質年率)は14.6%です。

これを月当たりに直すと、おおよそ月1.2%となります。

毎月6日までに「前々月21日~前月20日」までの支払いを清算できなかった場合、「支払い待ちのリボ残高」に対し月1.2%程度ずつの手数料が発生します。

ショッピング利用した金額の他に毎月1.2%の手数料がかかり続けてしまうため、支払い待ちの残高はできるだけ減らしておきましょう。

⑤利用明細はインターネット会員サービスから確認できる

ショッピングで利用した明細は、アコムのインターネット会員サービスやスマートフォンアプリから確認可能です。

ただしキャッシングに比べると、ショッピングは決済~明細反映に時間が掛かりやすい傾向にあります。

ACマスターカードの解約方法について

解約は、アコムの窓口への電話連絡で手続きできます。

アコムの会員向け窓口に電話が繋がるのは「平日9時~18時」のみです。

アコム電話番号:0120-629-215

★その他、自動契約機(むじんくん)を使った解約手続きも可能です。

自動契約機は土日祝日であっても、21時まで利用できます。

まとめ

- ACマスターカードの特徴は「消費者金融系ならではの独自審査」。

他社カードの審査に通過できない状況でも、このカードなら作れる可能性がある - その一方で、還元率やサービス、そして「リボ払い専用かつ引き落とし額の変更ができない」など一般的なクレジットカードと異なる制約もある

- 「実質一回払い」でリボ払い手数料を回避するためには、「前月21日~当月20日」までのカード利用分を、「翌月5日」までに全額を支払おう。

支払い方法は、手数料無料のインターネットバンキングがおすすめ

ACマスターカードは、即日発行が可能なカードです。

独自の基準で審査を行っているため、他のカードの審査に落ちてしまった方でも発行できる可能性があります。

このカードで良い利用実績を重ねることができれば、信用情報が向上し、他社カードの審査通過も現実的となるでしょう。

★ACマスターカード

| 年会費 | 完全無料 |

|---|---|

| 国際ブランド | Mastercard |

| 還元仕様 | 利用額の0.25%をキャッシュバック |

| 付帯保険 | 不正利用補償のみ |

| 追加カード | なし ETCカード、家族カードともに発行不可 |

| スマホ決済 | 対応 |

| 申込条件 | |

| 仕事をして収入を得ていること (=専業主婦などの契約不可) | |

| 備考 | |

| |